- 中宏網(wǎng)首頁 >

- 商業(yè)管理 >

- 公司 >

- 正文

7月18日,市場監(jiān)管總局約談餓了么、美團(tuán)、京東三家平臺(tái)企業(yè),要求進(jìn)一步規(guī)范促銷行為,理性參與競爭,共同構(gòu)建消費(fèi)者、商家、外賣騎手和平臺(tái)企業(yè)等多方共贏的良好生態(tài),促進(jìn)餐飲服務(wù)行業(yè)規(guī)范健康持續(xù)發(fā)展。這被視為官方為外賣大戰(zhàn)“踩剎車”的信號。

約談之前,外賣大戰(zhàn)有多瘋狂?7月5日,阿里、美團(tuán)兩大平臺(tái)放出了“滿25減21”“滿25減20”“滿16減16”等多張大額無門檻外賣券;7月12日,淘寶閃購甩出“滿18減18”大額券,美團(tuán)外賣立刻以“0元喝奶茶”強(qiáng)勢反擊……約談之后,低門檻的紅包優(yōu)惠券、免費(fèi)配送券、大量的“0元茶飲券”基本消失不見,只有少量的一些紅包、優(yōu)惠券、到店團(tuán)購優(yōu)惠等還能領(lǐng)取和使用。

7月初以來,許多人仿佛回到了2015年—2017年,彼時(shí)正是第一次外賣戰(zhàn)爭的白熱化階段,補(bǔ)貼不斷,虧本搶奪市場是常態(tài)。回過頭看,在這場資本驅(qū)動(dòng)的戰(zhàn)爭中,大部分聚光燈給到了平臺(tái)巨頭和消費(fèi)者,餐飲商家表面看起來業(yè)務(wù)爆單從中受益,但也面臨著高強(qiáng)度的出餐壓力、“薄如刀鋒”的盈利模式和逐漸流失的品牌忠誠度。

在巨頭挾裹下如何突圍破局?商家已經(jīng)和平臺(tái)形成了深度綁定的關(guān)系,但外賣大戰(zhàn)也讓他們開始思考,如何通過自建私域和第三方配送等方式,去平衡“獨(dú)立”和“共生”之間的關(guān)系,尋找最適合自己的生存發(fā)展路徑。

大體量連鎖餐飲品牌從外賣大戰(zhàn)中受益

外賣大戰(zhàn)對商家?guī)淼淖兓桩?dāng)其沖的是訂單量。

在7月5日—6日第一輪周末補(bǔ)貼中,淘寶閃購日訂單數(shù)超8000萬,美團(tuán)單日訂單突破1.2億,意味著外賣與即時(shí)零售市場的日訂單總量已經(jīng)迅速攀升至2億單。7月13日凌晨,美團(tuán)即時(shí)零售日訂單量超過1.5億,相當(dāng)于全中國每10個(gè)人就點(diǎn)了1單。

訂單量的暴增,為餐飲商家?guī)盹@而易見的提升:奈雪的茶外賣訂單破峰值,兩天突破100萬單,環(huán)比增長50%;多家Tims天好咖啡門店的訂單量暴增;蜜雪冰城單店冰箱檸檬水能做到單日1000多單……甚至一些日均50-80單的中小商家、獨(dú)立店面,也迎來日均200單的增量。

在第二輪補(bǔ)貼中,這一場景再度被復(fù)現(xiàn):7月12日上午十點(diǎn)半北京一家滬上阿姨就排到了四百多杯,部分城市益禾堂、書亦燒仙草、古茗、瑞幸、蜜雪冰城也出現(xiàn)部分門店爆單現(xiàn)象。有業(yè)內(nèi)人士透露,未來100天消費(fèi)者每個(gè)周六都會(huì)獲得188元外賣紅包,外賣大戰(zhàn)會(huì)變成周度、月度的常態(tài)化作戰(zhàn)。此外,外賣平臺(tái)也給予了商家一定的助益,比如京東等新入局者推出“0傭金”策略,變相提升商家利潤率。

對于外賣大戰(zhàn)為商家?guī)淼睦茫Y本市場迅速給出了回應(yīng),兩次周末外賣大戰(zhàn)之后的首個(gè)交易日,港股新式茶飲板塊均出現(xiàn)集體高開現(xiàn)象。7月7日早盤,港股市場上新茶飲相關(guān)個(gè)股集體走強(qiáng),古茗股價(jià)上漲2.17%至28.30港元,蜜雪集團(tuán)漲0.74%至543.00港元,茶百道、奈雪的茶等品牌股價(jià)雖有波動(dòng),但整體維持高位。

光鮮背后,流量與補(bǔ)貼是一把雙刃劍

但同時(shí),外賣大戰(zhàn)對商家?guī)淼呢?fù)面影響也開始顯現(xiàn):訂單暴增反而成了商家尤其是中小體量商家的噩夢,人手常常忙不過來,許多茶飲店面“爆單”疲于應(yīng)對,只能把外賣關(guān)掉,某個(gè)蜜雪冰城店面僅檸檬水單日就破了1000單,員工反饋“累就算了,還不賺錢。”引出更讓商家頭痛的另一面:這輪內(nèi)卷背后“越補(bǔ)越虧”的現(xiàn)象。

究其原因,各類滿減甚至免單優(yōu)惠的成本是平臺(tái)和商家共同承擔(dān)。廈門一家主賣壽司的商家向記者舉例,外賣大戰(zhàn)之前“15減13元”補(bǔ)貼中3.5元由商家承擔(dān),9.5元由平臺(tái)承擔(dān),而外賣大戰(zhàn)開啟之后,“25減21元”“16元減16元”商家則要承擔(dān)6元。連鎖品牌尚能通過集中采購壓縮成本,維持“薄如刀鋒”的利潤,通過高單量維持盈利,但中小商家往往單品售價(jià)跌破成本價(jià),陷入“越賣越虧”的怪圈。

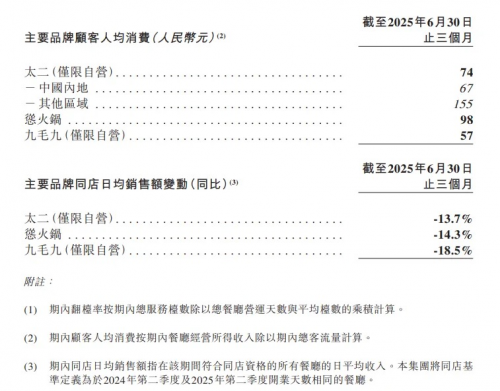

實(shí)際上,近年餐飲行業(yè)本身內(nèi)卷劇烈,2025年以來,太二、慫火鍋、九毛九、肯德基、必勝客等知名品牌客單價(jià)持續(xù)下滑,外賣大戰(zhàn)又加了一把“火”,折扣力度讓餐飲價(jià)格戰(zhàn)走向激化,很容易帶來品控的失守:如果一家店面一小時(shí)就要出品數(shù)百杯茶飲,單杯成本又不斷下壓,很難繼續(xù)保證高質(zhì)量的產(chǎn)品標(biāo)準(zhǔn)甚至衛(wèi)生標(biāo)準(zhǔn)。此外,平臺(tái)騎手也在承壓,大單量下灑餐、錯(cuò)單比例增加,影響商家口碑。

更突出的是,外賣大戰(zhàn)讓商家感受到了某種“失衡”。有商家發(fā)現(xiàn),補(bǔ)貼可以激活一些即時(shí)零售(含外賣)的嘗鮮需求,但低門檻和“零元購”優(yōu)惠券停發(fā)后,沒有養(yǎng)成消費(fèi)習(xí)慣的部分用戶直接流失。而且中小商家在補(bǔ)貼內(nèi)卷中被迫承擔(dān)更高成本,算法推薦機(jī)制導(dǎo)致頭部商家虹吸效應(yīng)加劇,行業(yè)生態(tài)逐漸向頭部企業(yè)傾斜,中小商家要面臨更嚴(yán)峻的生存壓力。

被平臺(tái)裹挾的商家:定價(jià)話語權(quán)和獨(dú)立發(fā)展權(quán)的挑戰(zhàn)

回顧中國外賣&即配產(chǎn)業(yè)發(fā)展的歷史軌跡,與平臺(tái)綁定來獲得流量曝光和配送服務(wù),曾經(jīng)是商家的思維定式。但近年來深度綁定平臺(tái)的弊端開始顯現(xiàn),外賣大戰(zhàn)又將其進(jìn)一步放大,核心點(diǎn)在于,商家是否有定價(jià)話語權(quán)和獨(dú)立發(fā)展權(quán)?

西貝餐飲創(chuàng)始人賈國龍表示,外賣大戰(zhàn)開始的時(shí)候,“將近1.1萬個(gè)低價(jià)訂單在我們毫不知情的情況下突然涌入門店。”對餐飲生態(tài)帶來很大破壞。微博和小紅書上有多個(gè)中小餐飲商家的抱怨佐證了這一點(diǎn):外賣大戰(zhàn)開啟之前,美團(tuán)外賣、淘寶閃購和餓了么均未事先提醒,各種補(bǔ)貼券甚至近乎強(qiáng)行下發(fā),讓商家陷入兩難境地:如果參與活動(dòng)使用補(bǔ)貼,自己越做越虧;如果關(guān)閉外賣不參與活動(dòng),流量和客源會(huì)被其他商家拿走。即使商家有利潤空間消化補(bǔ)貼,為了防止消費(fèi)者流失,只能被迫卷價(jià)格,導(dǎo)致客單價(jià)越來越低。

而且,活動(dòng)中大部分“零元購”補(bǔ)貼券指定了頭部商家和爆款單品,比如蜜雪冰城的檸檬水,這本身就是一種流量入口,同時(shí)平臺(tái)還會(huì)優(yōu)先將有減免活動(dòng)的商家前置,讓頭部商家消化更多訂單,反饋更漂亮的戰(zhàn)報(bào)數(shù)據(jù),中小商家則有苦說不出。實(shí)際上“流量之苦”早已有之,平臺(tái)流量規(guī)則一直是競價(jià)排名,商家不僅要低價(jià)補(bǔ)貼商品,還要掏錢買流量,利潤空間更加捉襟見肘。

此外,深度綁定平臺(tái)的另一個(gè)弊端在于商家運(yùn)營數(shù)據(jù)可能為平臺(tái)“做嫁衣”。舉例來說,近年很多新連鎖品牌迅速崛起,用1~2年時(shí)間就完成了傳統(tǒng)巨頭的規(guī)模增量,有很大一部分原因是平臺(tái)將成熟品牌的數(shù)據(jù)打包支持新品牌或自營品牌,比如什么單品賣得好,什么區(qū)域開店流量高,消費(fèi)者對哪些價(jià)格區(qū)間和補(bǔ)貼券更敏感等,有針對性地開發(fā)產(chǎn)品。

國外也有類似商家過于依賴平臺(tái),失去發(fā)展主動(dòng)權(quán),被平臺(tái)擠占生存空間的例子。比如2000年玩具反斗城與亞馬遜合作獨(dú)家分銷產(chǎn)品,合作四年后亞馬遜開始利用自身供應(yīng)鏈和規(guī)模優(yōu)勢,對玩具反斗城潛在消費(fèi)者推送同類型更便宜、更快速配送的貨品,玩具反斗城無奈將亞馬遜告上法庭,雖然獲得了違約金,但錯(cuò)失了發(fā)展網(wǎng)上銷售的最佳時(shí)機(jī),銷售額連年下滑,2016 年亞馬遜的玩具銷售額突破40億美元,比反斗城同期銷售額高出3倍多。

種種弊端,使得許多商家開始思考與平臺(tái)深度綁定的利與弊,探索如何保持自己的核心用戶群和運(yùn)營的自主性,希望能尋找到一條兼顧“共生”和“獨(dú)立”的路徑。

自建私域,第三方即配補(bǔ)足“最后一環(huán)”

外賣大戰(zhàn)讓商家意識到,單一公域商流的捆綁會(huì)帶來成本提升、運(yùn)營復(fù)雜度增加、難以打出差異化競爭等問題,還會(huì)不斷削弱定價(jià)話語權(quán)和獨(dú)立發(fā)展權(quán),因此“公域+私域”兩條腿走路的模式,可以讓商家在自身發(fā)展路線、重大活動(dòng)節(jié)點(diǎn)、沉淀復(fù)購消費(fèi)者等方面更加游刃有余。

這方面典型代表是瑞幸咖啡。瑞幸是最早發(fā)力建設(shè)私域的茶飲品牌,將私域流量運(yùn)營到了教科書般的水平,充分利用了APP、社群和裂變?nèi)蠊ぞ撸瑢⒘髁縼碓蠢卫握莆赵谧约菏种校瑫r(shí)不斷通過每周發(fā)券、社群推送、線上線下活動(dòng)整合等方式,綁定用戶心智,沉淀復(fù)購群體。實(shí)際上,一直以來私域小程序都是瑞幸最大的訂單來源,弱化了自身和外賣平臺(tái)的綁定關(guān)系,既避免卷入外賣內(nèi)卷,也防止商業(yè)數(shù)據(jù)的暴露。

也有商家在外賣大戰(zhàn)中抓住機(jī)會(huì),通過附帶二維碼卡片、引導(dǎo)關(guān)注發(fā)券等方式,將公域流量轉(zhuǎn)為私域。比如7月1日以來,檸季單店日單從200單飆升至650單,私域社群新增用戶30萬,復(fù)購率顯著提升,即使后續(xù)外賣補(bǔ)貼“退潮”,自身也有底氣應(yīng)對。

但平臺(tái)關(guān)乎的不僅是流量,還有運(yùn)力,平臺(tái)同樣掌握了配送費(fèi)的定價(jià)權(quán)。本次外賣大戰(zhàn)產(chǎn)生大量“近短快”配送訂單,有美團(tuán)騎手表示,平日高峰期單均配送費(fèi)是4塊7,外賣大戰(zhàn)期間每單至少能拿到10塊錢,但多出來的成本,必然落到商家頭上。

此時(shí)第三方即配平臺(tái)開始進(jìn)入更多商家視野,包括順豐同城、閃送等,其中順豐同城規(guī)模最大,同時(shí)具備全場景、全渠道等優(yōu)勢。一方面,對商家尤其是中小商家而言,第三方即配提供了某種“簡易模式”,能夠以較低成本、高標(biāo)準(zhǔn)配送質(zhì)量解決自建私域需要的運(yùn)力問題;另一方面,第三方平臺(tái)按單付費(fèi)、靈活定制、流量中立的優(yōu)勢,使得商家擁有對配送的定價(jià)權(quán),不會(huì)被平臺(tái)裹挾。

同樣以瑞幸咖啡舉例,其自主性底氣來自與順豐同城長達(dá)七年的戰(zhàn)略合作,接入私域小程序、外賣平臺(tái)等全渠道配送,通過“駐店+商圈+全城”的多元定制化運(yùn)力解決方案,保證靈活調(diào)度和高效履約,其他諸如麥當(dāng)勞、霸王茶姬等眾多頭部品牌,也與順豐同城合作打造全渠道配送方案。

2024年,順豐同城平臺(tái)上的活躍商家規(guī)模同比增長39%。同時(shí)順豐同城與多個(gè)頭部客戶合作份額也在持續(xù)提升,新增KA合作門店超7500家,充分體現(xiàn)了外賣/即時(shí)零售行業(yè)發(fā)展的過程中第三方即配平臺(tái)的受歡迎程度和不可替代性。

本輪外賣大戰(zhàn)被約談叫停,但商家與平臺(tái)深度綁定的利弊會(huì)持續(xù)客觀存在,且終將回歸商業(yè)本質(zhì)——效率與體驗(yàn)的平衡。商家應(yīng)當(dāng)在平臺(tái)規(guī)則中保持戰(zhàn)略清醒,以第三方即配為杠桿撬動(dòng)運(yùn)力自主權(quán),以私域運(yùn)營為核心構(gòu)建用戶資產(chǎn),完成從“平臺(tái)附庸”到“私域共生”的破局,如何打好私域這張牌,與公域平臺(tái)進(jìn)行博弈,是商家接下來要思考的問題。

免責(zé)聲明:以上內(nèi)容為本網(wǎng)站轉(zhuǎn)自其它媒體,相關(guān)信息僅為傳遞更多信息之目的,不代表本網(wǎng)觀點(diǎn),亦不代表本網(wǎng)站贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。如稿件版權(quán)單位或個(gè)人不想在本網(wǎng)發(fā)布,可與本網(wǎng)聯(lián)系,本網(wǎng)視情況可立即將其撤除。

中宏網(wǎng)版權(quán)申明:凡注有“中宏網(wǎng)”或電頭為“中宏網(wǎng)”的稿件,均為中宏網(wǎng)獨(dú)家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“中宏網(wǎng)”,并保留“中宏網(wǎng)”的電頭。